Для эффективного управления НДО каждая финансовая организация выбирает свой путь. Одни инвестируют в собственные IT-команды и делают максимально адаптированные под конкретные требования программные продукты. Другие – обращаются к сторонним разработчикам и интеграторам для внедрения уже зарекомендовавших себя на рынке решений.

При обращении в стороннюю компанию перед кредитными организациями, особенно небольшими, также встает вопрос: приобретать ли так называемые системы «кэш-менеджмента» или только пользоваться функциональностью выбранного продукта.

Пожалуй, универсального решения этого вопроса быть не может. Однако в последние годы ‘Cash Management Software as a Service’ (по сути, аренда специализированного программного обеспечения) набирает популярность среди банков и инкассаторских служб. Для этого есть ряд причин.

Управление расходами

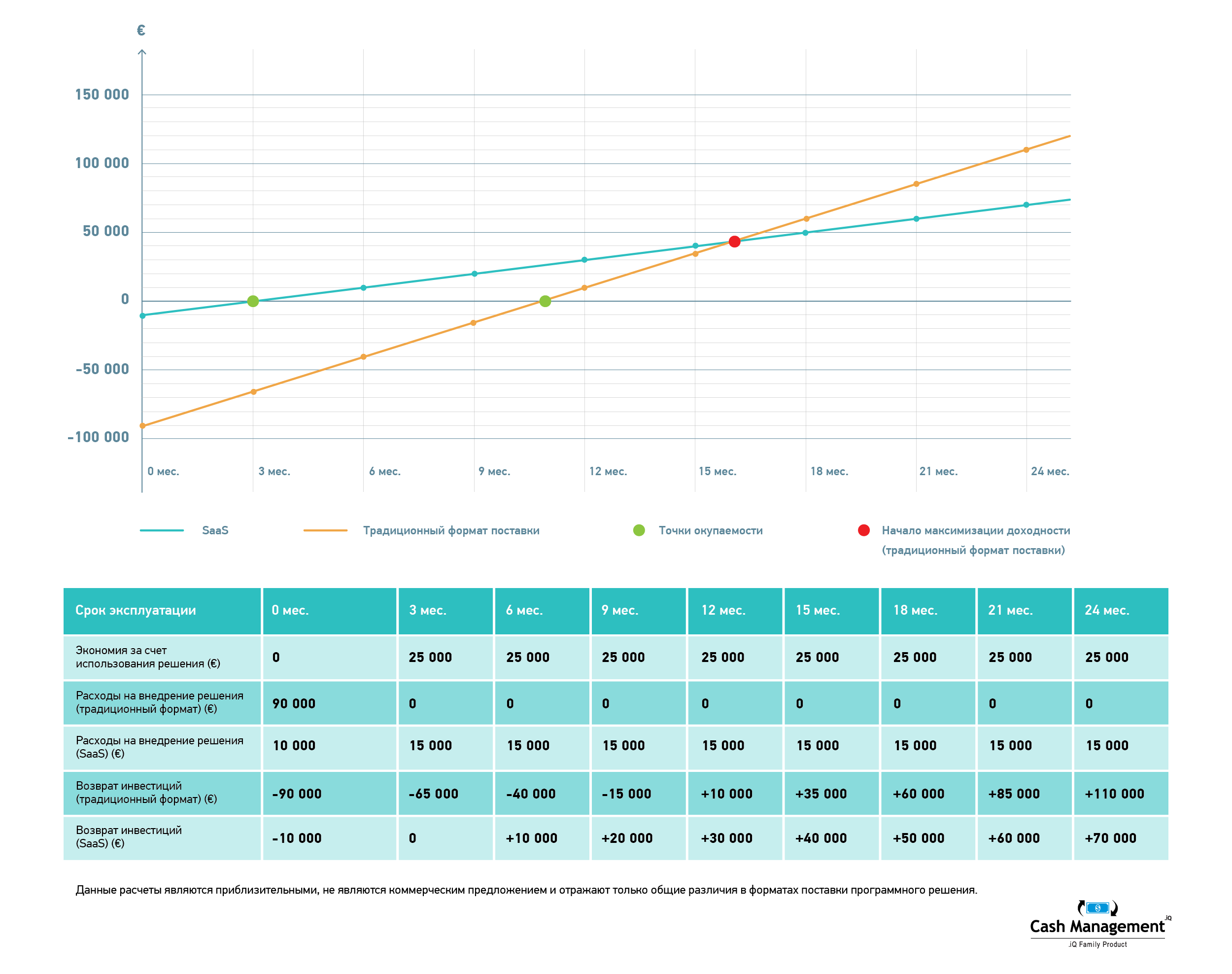

Ключевым отличием ‘Cash Management Software as a Service’ является возможность кредитной организации более эффективно управлять своими инвестициями в обновление технической инфраструктуры. Покупка бессрочных лицензий налагает на банк значительные финансовые обязательства и может существенно затянуть процесс принятия решений. В аспекте данной проблемы время – это действительно деньги.

Для малых и средних банков, а также для кредитных уний дороговизна решений управления НДО становится фактически вопросом доступа к технологическим решениям для реальной экономии средств и повышения эффективности работы организации. Неудивительно, что небольшие кредитные учреждения до сих пор используют устаревшие принципы подкрепления пунктов приема и выдачи наличных средств.

Приобретение лицензий ПО в рамках модели SaaS в этом случае является более приемлемым, так как затраты на продукт разбиты на периодические выплаты. В свою очередь, запуск проекта перестает ассоциироваться со значительными инвестициями. Также модель SaaS предполагает лучший контроль рисков, связанных с данными инвестициями, так как при неудовлетворительных результатах работы от применяемого продукта отказаться значительно проще.

Обновления продукта

Физически основные функциональные модули систем управления НДО могут размещаться как на серверах самого банка, так и на сервере поставщика решения. В обоих случаях модель SaaS подразумевает доступ к самой последней версии программного продукта, а это означает возможность использования передовой функциональности и минимизацию количества программных ошибок (багов).

При покупке пожизненной лицензии, заказчик обязан самостоятельно следить за актуализацией версии системы, выполняя обновления вручную или заказывая соответствующую услугу на стороне в рамках отдельного договора поддержки.

Насколько критичным данный фактор может быть для банков – вопрос открытый. Однако, на примере недавнего обновления механизма прогнозирования системы Cash Management.iQ, точность прогноза (а значит и комплект загрузки инкассаторской бригады наличными) увеличилась на 10-20%. Для парка банкоматов в 1000 единиц это может означать экономию в сотни тысяч долларов в год.

Кроме того, каждый разработчик подобных систем развивает дополнительный функционал, который может быть реально использован сотрудниками рассчетно-кассовых центров, инкассаторских служб и отделений банков в ходе их каждодневной работы. Возможность иметь удобные и соответствующие стандартам индустрии инструменты также определяет эффективность операционных процессов.

Дополнительные возможности и поддержка

В зависимости от формы предоставления лицензии, функциональность продукта также может значительно различаться. Традиционный формат SaaS подразумевает тиражируемое решение с довольно ограниченными возможностями для адаптации. Данный формат использования программных продуктов для управления НДО подходит для клиентов, использующих достаточно стандартные процедуры расчета спроса на наличность и проведения инкассаций. Также это подойдет для кредитных организаций, еще только планирующих внедрять данные процедуры и готовых использовать то, что предлагается разработчиком ПО. По опыту компании BS/2, таких кредитных организаций достаточно много.

Стандарты поставки программных решений в формате SaaS подразумевают постоянный доступ клиентов к технической поддержке со стороны поставщика решения. Для систем такого уровня сложности – это важный фактор, так как возможность оперативного устранения сбоев во время эксплуатации позволяет сократить расходы, связанные с неверной загрузкой наличных, простоем устройств самообслуживания или другими проблемами.

Для владельцев бессрочной лицензии систем управления наличным денежным обращением поддержка производится в рамках отдельного договора, требующего постоянного продления. Кроме того, в случае использования клиентом устаревшей версии – поставщик решения не всегда имеет возможность обеспечить необходимый SLA при решении проблемы.

Вывод

Пожалуй, традиционная покупка бессрочных лицензий программных продуктов для банковской сферы пока остается устоявшимся стандартом. Тем не менее, многие руководители кредитных учреждений все чаще смотрят на модель SaaS, как на возможность повышения эффективности инвестиций в технологическое и операционное процветание своей организации.

Ратификация Европейским Союзом директивы PSD2, фиксирующей и делающей обязательными к исполнению принципы так называемого «открытого банкинга» (open banking), только способствует тому, что сам формат использования решений ‘as-a-service’, популярный среди финтех-компаний, будет приживаться в индустрии более активно.

Свяжитесь с представителями компании BS/2, чтобы узнать, какие возможности открывает использование современных инструментов управления наличным денежным обращением.